深度研判——IGBT行业

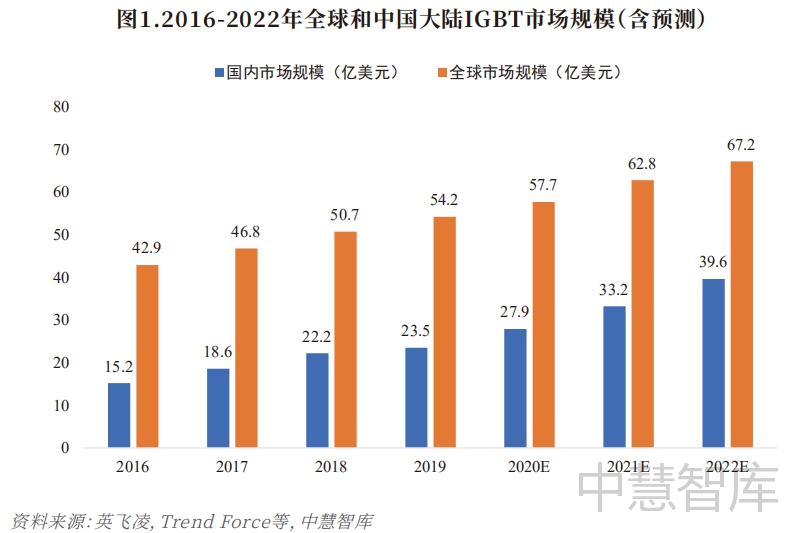

根据英飞凌、Trend Force等机构的相关数据,2019年全球IGBT市场达到54亿美元;中国大陆约为24亿美元,预计2020年全球IGBT市场规模约为57.7亿元,其中中国市场规模约为27.9亿美元,中国市场在全球占比48%。

2019年,英飞凌、三菱电机、富士电机、ABB、飞兆等海外厂商在中国IGBT市场的份额合计达48.7%,同时,从400V及以下的常规IGBT市场到4500V以上的高端IGBT市场,海外厂商IGBT产品的市场优势地位均十分明显。

从国内外主要厂商的技术代际来看,英飞凌和三菱电机的IGBT产品发展到第7代。国内市场上,斯达半导在2015年自主研发出了国际水平第6代的IGBT,比亚迪则在2018年推出了其第4代车规级IGBT4(国际第5代水平),由于目前英飞凌、三菱电机的第7代IGBT主要用于工业领域,还未推广到车规级,故比亚迪与国际顶尖厂商在芯片设计方面的技术差距预估也在1代左右。目前,英飞凌、三菱电机均已坐拥8英寸晶圆生产线,并不断加快向12英寸升级的进程,比亚迪则刚刚加入布局8英寸晶圆生产线的行列,在晶圆制造上落后于国外品牌1代。

主要IGBT厂商产品布局对比

资料来源:各厂商官网,中慧智库

从应用领域来看,英飞凌、三菱电机在高压领域具有绝对优势,覆盖更广阔的下游应用市场。英飞凌、三菱电机在低压、中压、高压领域实现了产品全覆盖,特别是3300V以上的高压IGBT技术更是被英飞凌、三菱电机、ABB三家公司所垄断。国内IGBT供应商产品主要集中于中压等级,比亚迪专注于中压等级的车规级IGBT,斯达半导体虽然提供1700V与3300V的IGBT模块产品,但是其官网产品中心显示其主流产品仍是1200V产品,国内IGBT厂商在高压领域供应能力明显不足。中车时代电气目前已实现650V-6500V IGBT全电压范围覆盖,是国内唯一自主掌握高铁动力 IGBT 芯片及模块技术的企业。

(二)下游行业回暖,市场需求持续扩大

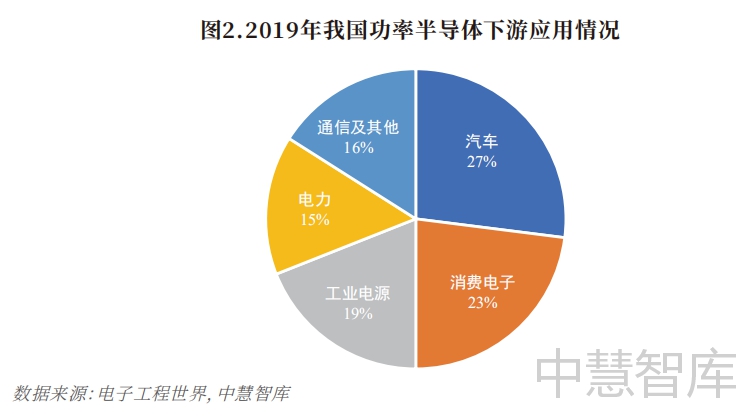

根据电子工程世界的数据,全球范围内功率半导体下游领域中,中国市场则按份额顺序依次为汽车(27%)、消费电子(23%)、工业电源(19%)、电力(15%)、通信及其他(16%)。在国际节能环保的大趋势下,IGBT下游的风电产业、光伏和新能源汽车等领域发展迅速,对IGBT模块需求逐步扩大,新兴行业的加速发展将持续推动IGBT市场的高速增长。

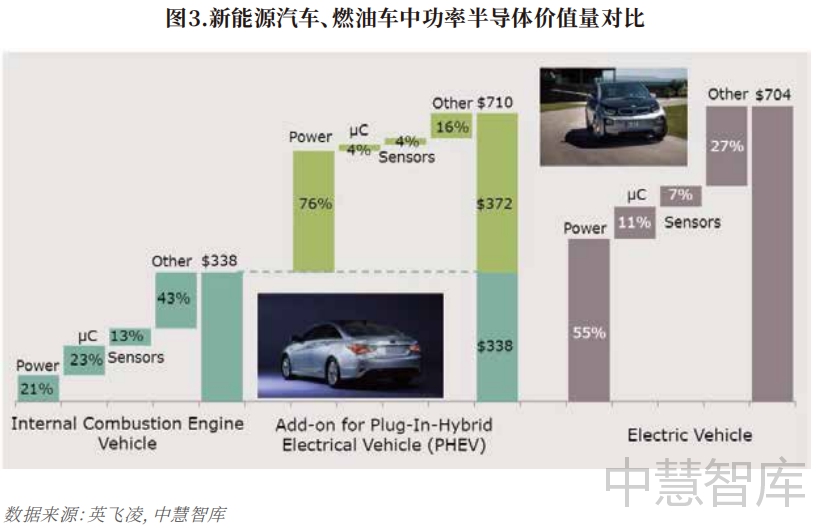

根据英飞凌相关数据,新能源中汽车功率半导体器件的价值量约为传统燃油车的5倍以上。其中,IGBT约占新能源汽车电控系统成本的44%,是电控系统中最核心的电子器件之一,未来新能源汽车市场的快速增长,有望带动以IGBT为代表的功率半导体器件的价值量显著提升,从而有力推动功率半导体市场的发展。

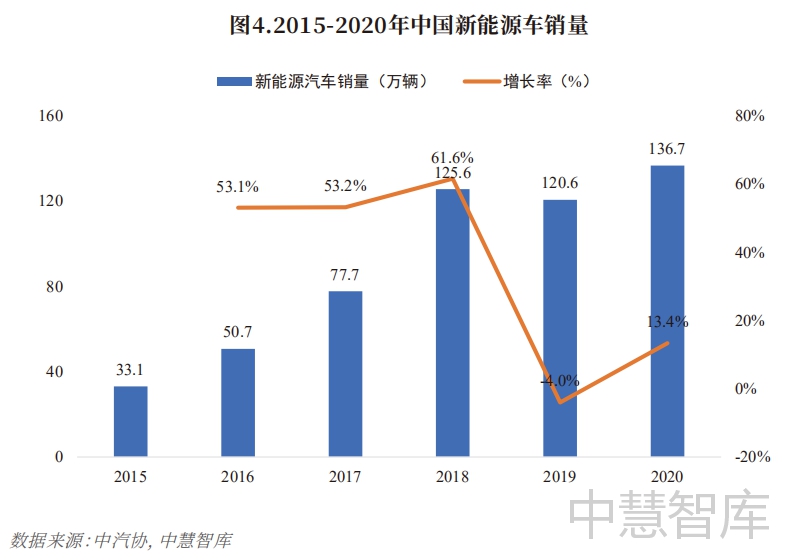

受益于政策的推动,我国新能源汽车市场从2015年开始快速发展,新能源汽车产销量大幅上升;随后2019年受到补贴倒退和疫情的影响,产销量增速放缓。2019年国内新能源汽车销量为120.6万辆,比2018年下降4%。目前,为了缓解疫情对新能源汽车行业的影响,我国推迟补贴政策至2021年,行业发展正逐渐恢复中。2020年,新能源汽车销量完成139.73万辆。

在国内新能源汽车IGBT模块市场中,英飞凌公司中是绝对的龙头,市场占比58.2%,相比2016年33% 的市场占比,其市场地位有了进一步的巩固。比亚迪微电子则在多年的技术积累中,逐渐成长为新能源汽车IGBT市场份额第二大企业,2019年占比为18%。

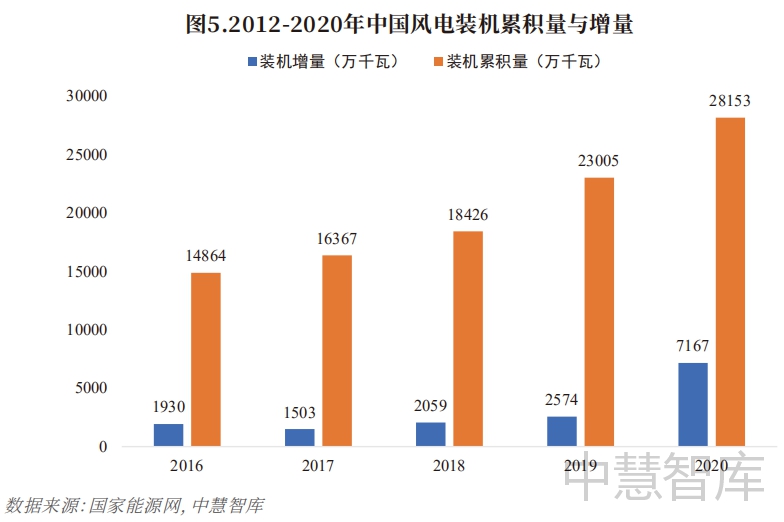

2020年,是我国风电行业获得爆发性增长的一年,全国风电新增并网装机7167万千瓦,其中陆上风电新增装机6861万千瓦、海上风电新增装机306万千瓦。到2020年底,全国风电累计装机2.81亿千瓦,其中陆上风电累计装机2.81亿千瓦、海上风电累计装机939万千瓦。

3.光伏领域

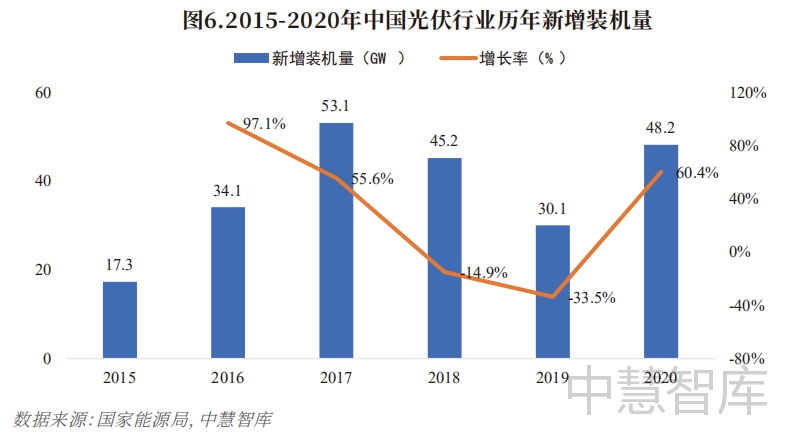

中国光伏行业几经曲折,目前已经形成了成熟且具有竞争力的产业链,成为我国为数不多的、可同步参与国际竞争并在产业化方面取得领先优势的新兴产业之一。同时,2020年作为光伏产业补贴的最后一年,我们也看到了国内光伏产业的成长力。2020年光伏新增装机量为48.2GW,同比2019年增长60.4%。

自上世纪80年代IGBT开启工业化应用以来,IGBT技术经历了丰富的技术演变,涌现出六代不同的IGBT技术方案,但这些方案主要由英飞凌、三菱电机和富士电机等海外厂商主导。

目前,IGBT国产化已成为国家关键半导体器件的发展重点之一,IGBT也被列为国家“02专项”的重点扶持项目,相关产业进入高速发展阶段。同时,广阔的IGBT市场中也涌现出一批包括中车时代电气、比亚迪、斯达半导等在内的掌握IGBT核心技术的企业,在产业政策和市场需求的驱动下,IGBT国产化进程加速启动。

从我国IGBT企业目前的竞争局面来看,制造和封测模组环节竞争力较强,以上海先进半导体(积塔半导体)、华虹半导体、华润微电子为主导的晶圆代工制造企业已经具备了8-12寸IGBT芯片生产的技术,并积极推进国产制造端的升级。但是在芯片设计端相对薄弱,只有斯达半导、士兰微、中车时代电气、比亚迪等少数几家公司具备竞争力。

从当前国产替代的进程来看,中车时代电气在高铁IGBT等重点领域具备了扎实的实力,斯达半导等公司的产品主要是从工控、光伏和风电等领域先行替代。目前,国内越来越多的电子产品企业为保证供应链安全以及降低产品成本,开始向国内优秀的IGBT企业采购技术水平和性价比较高的IGBT产品。未来,随着国内IGBT行业逐步突破高端产品的技术瓶颈,我国IGBT对进口的依赖有望进一步减弱,国产替代效应将持续显现。

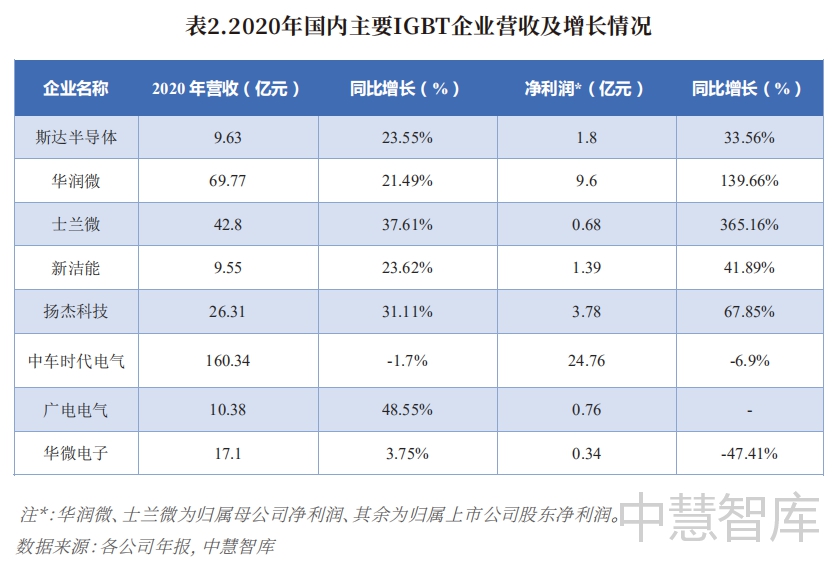

(四)多家上市公司逆势增长,营收利润双增

国内A股涉及IGBT业务的IDM公司主要有扬杰科技、士兰微、华润微、中车时代电气等,设计公司有斯达半导、新洁能等,还有近期因被拆分上市而备受关注的中车时代电气。其中,除了斯达半导是纯正的IGBT厂商,其他几家公司多将IGBT作为未来业绩支撑点。

2020年,从国内主要几家IGBT上市企业来看,多家IGBT厂商营业收入和净利润呈现双重增长的局面,具体情况如下表所示。

结合国内IGBT主要下游行业发展情况,我们认为国内中高压IGBT有望迎来长周期持续增长。目前产业面临材料升级、需求爆发、参与者快速增加的新局面,中国市场和中国参与者有望推动全球产业格局重塑。

二、前景展望

(一)借助政策东风,国内IGBT产业迎来巨大发展机遇

由于国内工艺基础薄弱且企业产业化起步较晚,我国IGBT市场长期被国外大型企业垄断。同时对IGBT需求大的电动车、变频家电等产业在国内正加速成长,本土配套需求旺盛。考虑到IGBT的重要性,国内近年来出台大量相关政策支持产业发展,叠加海外优秀人才归国助力(尤其是IR被英飞凌收购后[ IR:International Rectifier,国际整流器公司。]),我国IGBT行业迎来巨大发展机遇,涌现出以斯达半导、中车株洲、比亚迪等为代表的一大批优秀企业。

2021年3月8日,国务院新闻办公室的新闻发布会上,国家发改委相关领导表示,今年将出台“十四五”新型基础设施建设规划,大力发展数字经济,拓展5G应用,加快工业互联网、数据中心等建设。新基建本质上是信息数字化的基础设施建设,这些设施都绕不开电力和电子设备的应用。功率半导体器件广泛应用于新基建的各个领域,尤其在特高压、新能源汽车充电桩、轨道交通及工业互联网方面起到核心支撑作用,在5G基建和大数据中心建设的电源模块中是非常关键的元器件。

综上所述,IGBT行业的主要发展动力来自于新能源汽车的快速增长;工业领域属于稳健需求,增量来自于新基建;新能源发电和电网来自国家政策的推动;轨道交通是中国的优势领域。预计十四五期间,IGBT行业将迎来广阔的发展空间。

(二)新能源汽车拐点将至,车规级IGBT放量增长

根据近年的数据显示,新能源汽车在IGBT下游应用占比增长迅速,约为27%,已经与工控领域占比相当。我国是全球最大的汽车消费市场,且未来汽车消费需求仍将持续提升,为国内车用IGBT厂商的发展提供了良好契机,贸易摩擦加剧,半导体自主可控需求日益迫切。

新能源汽车行业临近拐点之年,高端车与低端车双双加速放量,预计2025年销量有望达505万辆。新能源汽车按照车型可以分为A00级(微型车)、A0级(小型车)、A级(紧凑型车)、B级(中型车)等。以特斯拉为代表的B级EV高端车由于科技性溢价高,将持续渗透高端客群,加速替代同级别的传统燃油车。受补贴退坡刺激,2020年后低端车产业链将加速降本,预计2021年中低端车发力,尤其是A0级和A级PHEV将向大众市场加速渗透,头部企业率先平价。预计2022年是行业拐点之年,其中A级PHEV兼具燃油车和电动车的优点,市场接受度较高,有望在当前换购周期中率先突围。

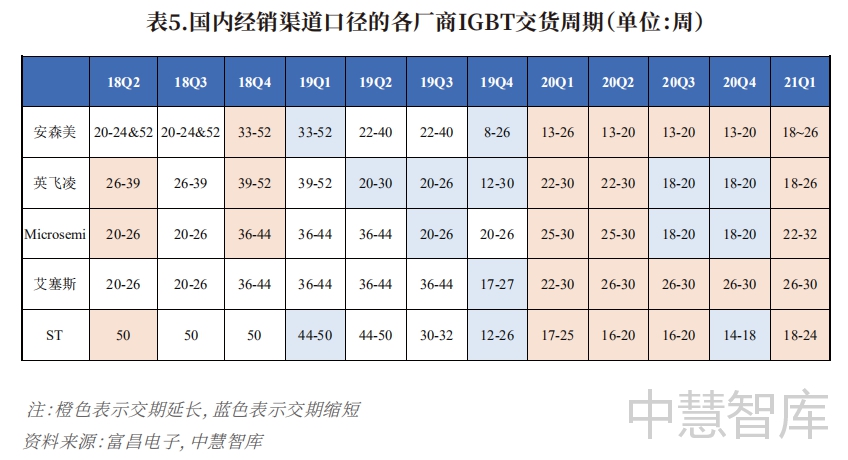

根据富昌电子的2020年Q1市场行情报告显示,目前英飞凌、安森美、Microsemi等IGBT供应商的供货周期普遍维持在13-30周左右,且交期有延长趋势,而IGBT正常的供货周期在7-8周左右,可见IGBT仍处于供不应求的状态,未来仍具有广阔增长空间。近年来全球市场与中国市场均保持增长态势,根据英飞凌年报披露,2016-2018年,全球IGBT市场规模分别达到45.1、52.6、62.2亿美元,同比增速分别为6.6%、16.5%、18.4%,全球市场加速增长;国内IGBT市场持续向好发展,2019年市场规模达155亿,同比增长6.4%,过去8年间一直保持增势。

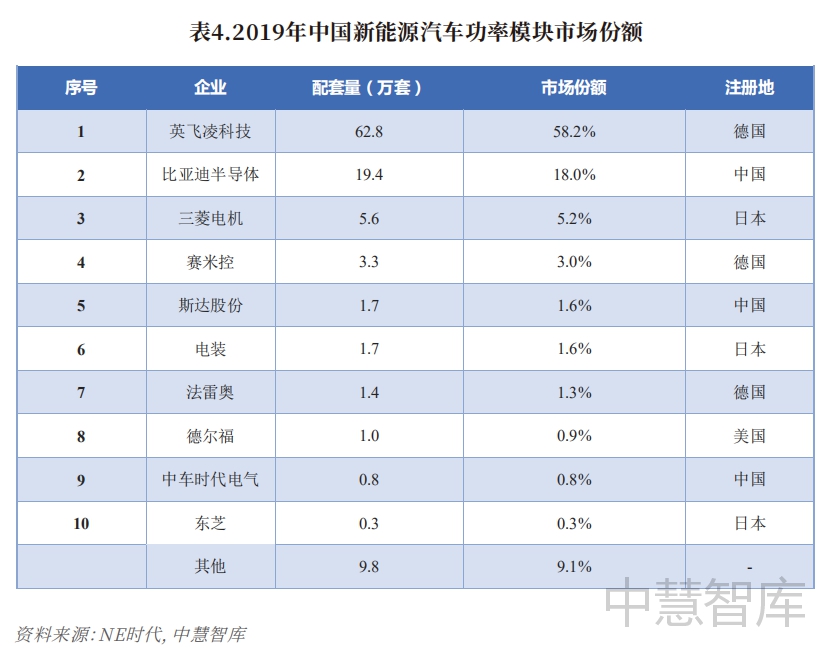

2019年,国产车规级IGBT前10名供应商中,三家中国企业(比亚迪、斯达半导、中车时代电气)的市场份额合计仅20.4%,国产化程度低。随着国内国内企业技术的提升以及产能的扩大,预计国内厂商的份额将进一步提升。

除了份额提升外,国内IGBT厂商还将充分受益国内车用IGBT市场空间的快速增长。根据中汽协数据,2020年中国汽车销量为2530万辆,预计到2025年中国汽车销量将达到3000万辆,其中2020年中国新能源汽车销量为132万辆,新能源车渗透率为5.22%。若2025年中国新能源汽车渗透率能够达到《新能源汽车产业发展规划(2021—2035年)》中提出的20%,则2025年中国新能源汽车销量将从2020年132万辆提升至2025年600万辆。

(三)技术升级叠加扩产降本,进口替代有望加速

半导体器件广泛应用于现代工业设备中,但我国半导体大多依赖进口,很容易面临缺“芯”困境,特别是在中美关系日益紧张,国内多家公司遭“制裁”的当前背景下,大力发展半导体行业将成为国家工业发展的重要举措之一。2020年两会上提交了“关于推动中国功率半导体产业科学发展的提案”,预计在未来国家政策持续利好,国内IGBT供应商将在研发、财税、进出口等方面获得更多支持。除此之外,资金实力的增强也将推动国内供应商加强在IGBT相关技术的研发力度,促进技术升级,加速业务发展。

2020年2月4日,斯达半导成功在A股上市,募集资金超5亿元。2020年5月26日和6月16日比亚迪相继发布公告披露比亚迪半导体顺利完成A轮融资27亿元,预计国内IGBT供应商未来将在资本扶持下加速技术研发。

供求缺口与业务拓展将驱动产能提升。我国IGBT供应商在中高端IGBT产能不足,长期依赖国际巨头,导致国内下游产业公司“一芯难求”。在供不应求的市场驱动下,国内龙头的产能提升能为其带来广阔的市场空间。比亚迪2019年自供比率约70%,尽管其在车规级IGBT市场打破了国际巨头的垄断,但其对外供应量仅4万多套,仍具有很高提升空间,因此,比亚迪于2020年成立比亚迪半导体公司,并新建8英寸晶圆生产线,进一步扩大IGBT产能,预计在2025年比亚迪半导体内外供比例有望达到2:1。除此之外,国内龙头IGBT产品正趋向应用场景多样化发展,业务扩展将进一步刺激产能。比亚迪半导体入局工业级IGBT,斯达半导加速推进车规级IGBT,二者互相进入新市场。比亚迪核心产品为车规级IGBT,但其触角已经伸向工业级领域,目前比亚迪在焊机(瑞玲)、空调(TCL等)、电磁加热等领域已经开展与下游公司的合作,未来会进一步拓宽在变频器、光伏等方向的产品;斯达半导主要收入来源于工业控制及电源市场,但其在新能源汽车市场业务发展态势良好,其车规级IGBT在2018年完成了客户端小批量验证,在2019年已实现大批量生产,根据其2019年股东大会披露,斯达半导体2019年生产的车规级IGBT模块已经配套了超过20家终端汽车品牌,合计配套超过16万辆新能源汽车。

国内龙头加速IGBT产能扩张,迎来降本空间。比亚迪宁波工厂当前IGBT芯片晶圆的产能已经达到5万片/月,预计2021年可突破10万片/月,一年可供应120万辆新能源车,而随着2022年比亚迪长沙工厂8英寸晶圆生产线的建成,预计未来IGBT产能将在现在基础上大幅扩大。斯达半导大力推动新技术新产品研发项目的落地,根据公司公告,其上市募集的资金计划计划投入2.5亿元建设新能源汽车用IGBT项目,投入2.2亿元建设IPM模块项目,投入1.5亿元建设技术研发中心扩建项目。比亚迪、斯达半导等国内龙头在产能扩张时有望形成规模效益,带动生产成本的下降;同时,在晶圆生产线升级、新技术研发中心设立等举措影响下,国内厂商的IGBT制造水平有望提高,从而提升原材料利用率,进一步降低芯片生产的单位成本。

技术和质量满足要求的情况下,价格是客户的核心关切,低价换市场或为国内厂商突围之策。国际龙头虽然毛利率水平高于国内厂商,但囿于研发费用居高不下,其为维持盈利水平而对产品定价较高,这为国内龙头提供了后来居上的机会。国内产品一方面,可通过在人力、材料等方面压低费用,节省成本;另一方面,可牺牲一部分净利润,采用更低的产品价格进行竞争。这样,在技术和质量满足下游市场要求情况下,国产IGBT产品的相比于进口IGBT产品更具有价格优势,有望帮助国内龙头从国际龙头手中攫取客户,提升市场份额。

(四)IGBT性能提升趋于极致,SiC中长期有望接棒

IGBT已迭代至第7代,优化方向在于减少功率损耗和增加功率密度,目前性能提升趋于极致。IGBT芯片最早出现于上世纪80年代,在英飞凌、三菱等德日大厂的推动下持续迭代,尽管各厂商迭代过程技术路径存在差异,但均以降低损耗和提高功率密度作为重点升级方向,具体升级措施包括:(1)器件纵向结构:非穿通型(NPT)结构→拥有缓冲层的穿通型(PT)结构→场截止型(FS)、软穿通型(SPT)结构;(2)元胞结构:平面栅结构→垂直于芯片表面的沟槽型结构;(3)硅片的加工工艺:外延生长技术→区熔硅单晶。从第一代的平面穿通型到第七代微沟槽电场截止型,IGBT芯片迎来全面升级,以1200VIGBT芯片为例,第7代产品相比第1代,芯片面积减少75%以上,厚度减少45%以上,功率密度增加8倍,功率损耗也降低80%以上。

由于Si-IGBT和Si-FRD组成的IGBT模块在追求低损耗的道路上走到极致,意法半导体、英飞凌等功率器件厂商纷纷开始研发SiC技术。与Si基材料相比,SiC器件的优势集中体现在:(1)SiC带隙宽,工作结温在200℃以上,耐压可达20kV;(2)SiC器件体积可以减少至IGBT的1/3~1/5,重量减少至40%~60%;(3)功耗降低60%~80%,效率提升1%~3%,续航提升约10%。在多项工况测试下,SiCMOSFET相比Si-IGBT在功耗和效率上优势显著。根据产业调研,特斯拉在Model3部分版本的主电控中使用SiC-MOSFET替代Si-IGBT。

目前,SiC材料也存在以下亟待提升之处:(1)目前SiC成品率低、成本高,是IGBT的4~8倍;(2)SiC和SiO2界面缺陷多,栅氧可靠性存在问题。受限于高成本SiC器件普及仍需时日,叠加部分应用场景更加看重稳定性,我们认为未来SiC在逐步渗透的过程中将与Si-IGBT一同成长。

三、 行业资讯汇总

登陆

登陆 会员注册

会员注册